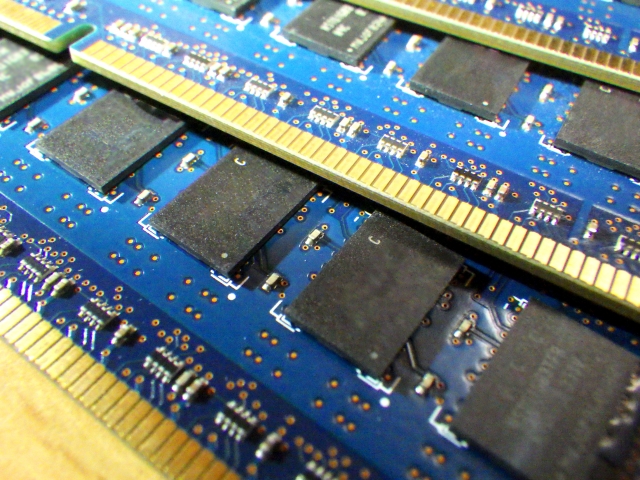

かつては日本の半導体業界はDRAMで世界を席巻したことがあるが、メインフレームがPCに置き換わる中で米国との半導体摩擦、半導体の低コスト化、微細化の潮流についていけずに凋落。韓国勢や台湾勢に市場を席巻され、今や活躍する企業は大手企業同士の寄せ集め連合体やパワー半導体などの日本が優位性を保てる可能性のある企業が活躍する状況でデータセンター向けや様々な電子機器、自動車向けなどに必要な産業のコメと言われる半導体は引き続き日本にとっても重要な産業の位置づけにある。

ただ国際競争に勝てるかどうかが問われており競争上、優位に立つことができるのかに関心が集まっている。

ネット上に流れている半導体に絡む情報ではテレ東ビズのコンテンツがわかりやすかった。そこでは日立出身の専門家から意見を聞いていたがその専門家いわくこれからは設計中心のファブレス半導体企業が復活の鍵を握っているとしていたが、そうした中で出てきたのがファブレス半導体株のソシオネクスト(6526)。同社は富士通やパナソニックHDが出資してできたファブレスSoC(システムオンチップ・System on Chip、装置やシステムの動作に必要な機能の一部またはすべてを1つに実装した半導体チップ)メーカー。

今期は為替レート上期1ドル=130円、下期120円、年間125円を前提に売上高が前期比45%増の1700億円、経常利益は同87.8%増の170億円、EPS386円、DPS160円が見込まれている。

公開価格3650円に対して初値は3835円(+5%)と穏健で割安感があったが、その後は高値5260円まで買われ、時価も5110円と堅調。PERは13.2倍、予想配当利回り3.1%の水準で投資家の期待を背景に強い展開が見られる。

また、ファブレス半導体メーカーとしては筆者が注目してきたパチンコ・スロット機器向けグラフィックLSIでシェア50%を誇るアクセル(6730)の株価も堅調な推移を辿っている。

こちらは年商134億円で事業規模が全く異なるがAI関連企業で、自動運転用チップも試作段階ながら開発に注力しているR&D型企業。

PERは12.8倍、PBR1.23倍、配当利回り5.25%という注目すべき位置づけの企業でこのところの人気の高まりも顕著である。

これまで同社株への評価は株価が長期低落傾向にあるなど低かったが、ここに来て業績の伸びとともにようやく上向いてきた状況で、日本のR&D型半導体メーカーとして更なる成長への期待が高まっている。

(炎)

●有料メルマガ「炎の投資情報」

億の近道月曜日担当の人気執筆者、炎のファンドマネージャーが、中小型株情報を中心に、時事の投資テーマやIPO情報、取材やアナリストミーティングの鮮度の高い情報まで、プロの目で見た投資情報をお知らせします。

創刊7年を超える老舗有料メルマガ。

毎週月曜日配信

執筆者:炎のファンドマネージャー

1ヶ月16,500円(税込)

お申し込みはこちら⇒ http://www.honohfm.com/

本日(10/24)配信内容は、

■株式相場展望

■直近IPO銘柄チェック(3銘柄)

■年初来高値更新したアクセル(6730)時価1201円

■改めて日創プロニティ(3440・S)

です。

(情報提供を目的にしており内容を保証したわけではありません。投資に関しては御自身の責任と判断で願います。万が一、事実と異なる内容により、読者の皆様が損失を被っても筆者および発行者は一切の責任を負いません。)

コメント

コメントを書く