今回はBaatarismさんのブログ『Baatarismの溜息通信』からご寄稿いただきました。

※すべての画像が表示されない場合は、http://getnews.jp/archives/323053をごらんください。

※この記事は2013年04月07日に書かれたものです。

■これが真の「日銀砲」

4/4の日銀金融政策決定会合で、黒田総裁は事前の予想を大きく超える規模の「量的・質的金融緩和」の導入を決定し、これにより市場は一気に円安・株高となりました。

「量的・質的金融緩和」の導入について1.日本銀行は、本日の政策委員会・金融政策決定会合において、以下の決定を行った。

(1)「量的・質的金融緩和」の導入

日本銀行は、消費者物価の前年比上昇率2%の「物価安定の目標」を、2年程度の期間を念頭に置いて、できるだけ早期に実現する(注1)。このため、マネタリーベースおよび長期国債・ETFの保有額を2年間で2倍に拡大し、長期国債買入れの平均残存期間を2倍以上に延長するなど、量・質ともに次元の違う金融緩和を行う。

○マネタリーベース・コントロールの採用(全員一致)

量的な金融緩和を推進する観点から、金融市場調節の操作目標を、無担保コールレート(オーバーナイト物)からマネタリーベースに変更し、金融市場調節方針を以下のとおりとする。

「マネタリーベースが、年間約60~70兆円に相当するペースで増加するよう金融市場調節を行う。」

○長期国債買入れの拡大と年限長期化(全員一致)

イールドカーブ全体の金利低下を促す観点から、長期国債の保有残高が年間約50兆円に相当するペースで増加するよう買入れを行う。

また、長期国債の買入れ対象を40年債を含む全ゾーンの国債としたうえで、買入れの平均残存期間を、現状の3年弱から国債発行残高の平均並みの7年程度に延長する。

○ETF、J-REITの買入れの拡大(全員一致)

資産価格のプレミアムに働きかける観点から、ETFおよびJ-REITの保有残高が、それぞれ年間約1兆円、年間約300億円に相当するペースで増加するよう買入れを行う。

○「量的・質的金融緩和」の継続(賛成8反対1)

「量的・質的金融緩和」は、2%の「物価安定の目標」の実現を目指し、これを安定的に持続するために必要な時点まで継続する。その際、経済・物価情勢について上下双方向のリスク要因を点検し、必要な調整を行う。

(2)「量的・質的金融緩和」に伴う対応

○資産買入等の基金の廃止

資産買入等の基金は廃止する。「金融調節上の必要から行う国債買入れ」は、既存の残高を含め、上記の長期国債の買入れに吸収する。

○銀行券ルールの一時適用停止

上記の長期国債の買入れは、金融政策目的で行うものであり、財政ファイナンスではない。また、政府は、1月の「共同声明」において、「日本銀行との連携強化にあたり、財政運営に対する信認を確保する観点から、持続可能な財政構造を確立するための取組を着実に推進する」としている。これらを踏まえ、いわゆる「銀行券ルール」6を、「量的・質的金融緩和」の実施に際し、一時停止する。

○市場参加者との対話の強化

上記のような巨額の国債買入れと極めて大規模なマネタリーベースの供給を円滑に行うためには、取引先金融機関の積極的な応札など市場参加者の協力が欠かせない。市場参加者との間で、金融市場調節や市場取引全般に関し、これまで以上に密接な意見交換を行う場を設ける。また、差し当たり、市場の国債の流動性に支障が生じないよう、国債補完供給制度(SLF)の要件を緩和する。

(3)被災地金融機関支援資金供給の延長

被災地金融機関を支援するための資金供給オペレーションおよび被災地企業等にかかる担保要件の緩和措置を1年延長する。

「[量的・質的金融緩和]の導入について(PDFデータ)」 2013年04月04日 『日本銀行』

http://www.boj.or.jp/announcements/release_2013/k130404a.pdf

なんとまあ、すごい内容です。2年でマネタリーベースを2倍にして、長期国債・ETFの平均残存期間も2倍以上にする、金融市場調節の操作目標もマネタリーベースにする、それを2%の「物価安定の目標」が安定的に持続するまで続け、資産買入等の基金は廃止、銀行券ルールも停止するというという、白川総裁時代の金融政策を完全に否定する内容になっています。これまでリフレ派が主張してきた政策の多くを、黒田総裁は採用しました。執行部以外の6名の審議委員は白川時代からの留任だったのに、よくもここまでの大転換を、ほぼ全員一致で通せたものです。総裁が「白」川から「黒」田に変わったことで、オセロゲームのようだと例える向きもありますが、まさに執行部が変わることで、他の審議委員の意見も完全にひっくり返ってしまいました。

しかも、この内容は日銀が発表するまで、全く報道されませんでした。事前にマスコミが決定内容をリークするのが普通だった白川時代の決定会合とは、情報管理も全く違っています。

また、黒田総裁の質疑応答も分かりやすい内容で、「日銀文学」と揶揄されていたこれまでとは違っています。(具体的な内容は、「総裁定例記者会見(4月4日)要旨」*1をご覧下さい。)

*1:「総裁記者会見要旨(PDFデータ)」」 2013年04月05日 『日本銀行』

http://www.boj.or.jp/announcements/press/kaiken_2013/kk1304a.pdf

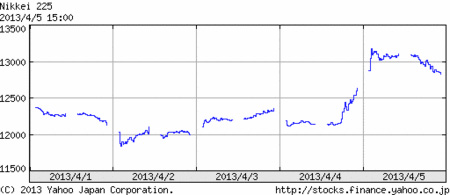

この決定は市場の予想を大きく超えるサプライズであったのか、株価も為替相場も、4/4から急速に株高、円安になっています。

○日経225

(画像が見られない方は下記URLからご覧ください)

http://px1img.getnews.jp/img/archives/nichigin011.jpg

○円ドル相場

(画像が見られない方は下記URLからご覧ください)

http://px1img.getnews.jp/img/archives/nichigin021.jpg

○円ユーロ相場

(画像が見られない方は下記URLからご覧ください)

http://px1img.getnews.jp/img/archives/nichigin031.jpg

また、長期金利は4/4に約0.1%の大幅な低下をして0.45%まで下がった後、4/5に市場で一時混乱がありましたが、結局金利は元に戻り、0.5%を切る水準まで低下しています。*2

*2:「〔金利マーケットアイ〕国債先物に急速な買い戻し、大規模な日銀買い入れを再評価」 2013年04月05日 『Reuters』

http://jp.reuters.com/article/treasuryNews/idJPTK064834720130405

「長期金利推移グラフ」 『日本相互証券株式会社』http://www.bb.jbts.co.jp/marketdata/marketdata01.html

期待インフレ率を示す指標であるブレーク・イーブン・インフレ率も、約1.5%まで上昇しています。

「BEIの推移」 『日本相互証券株式会社』http://www.bb.jbts.co.jp/marketdata/marketdata05.html

黒田総裁の決定は、まず狙い通りの効果を上げたと言えるでしょう。

この決定について、ロイターは「バズーカ砲」という表現で驚きを表現しています。

[東京 4日 ロイター]黒田日銀の「バズーカ砲」に市場も驚いた。長期国債やETFの買い入れ額は市場の予想上限さえ上回ったことで、ドル/円は2円以上円安に振れ、約200円安だった日経平均は272円高まで急反転。10年債利回りは史上最低水準を更新した。

政策目標を金利からマネタリーベースの量に変更したことは、ボルカー元FRB(米連邦準備理事会)議長がとったインフレ退治政策以来の衝撃との声もある。

「市場も驚いた異次元緩和、黒田日銀の「バズーカ砲」炸裂」 2013年04月04日 『Reuters』

http://jp.reuters.com/article/vcJPboj/idJPTYE93304D20130404

2004年ごろに円高を防ぐために不胎化政策(介入で市場に供給した円資金を回収する政策)を伴わない大規模な為替介入が行われ、「日銀砲」と呼ばれたことがあります。(実際には財務省管轄下の外国為替資金特別会計が介入を指示していたので、この形容は不適切だったのですが。)

黒田執行部は、市場の期待に完全に応えるばかりか、さらにその上を行く政策を打ち出したことになります。これまでのような戦力の逐次投入ではなく、黒田総裁が言うように「必要な措置は全て採った」政策です。

これでリフレ政策が日本で実施されることは確実になりました。後はその効果がどのような形で現れていくのか、注視していきたいと思います。

執筆: この記事はBaatarismさんのブログ『Baatarismの溜息通信』からご寄稿いただきました。

寄稿いただいた記事は2013年04月16日時点のものです。

■関連記事

『Twitter』上で在日コリアンに浴びせられるおぞましい暴言の数々 法的取締りも?

他人に嫌われるTwitterアピールベスト10の発表 「彼氏彼女いない」「寝てない」

人間関係が壊れるのには法則あり?「ゴットマン率」を知って人間関係の破綻を防ごう

安倍首相のFacebookに韓国人・中国人が反日コメント するも、 何故かフランス人が論破した件

今日から新発売『やきそば牛丼』を食べた 満腹感がマジでヤバイ!

コメント

コメントを書く